疫情影响收入减少 逾期房贷合理延后

发布时间:2024-05-15 作者:惠阳律师 13825405288 来源:法治日报--法治网

惠阳区、大亚湾区具有丰富民间借贷纠纷案件经验的邱文峰律师为您提供知识链接:

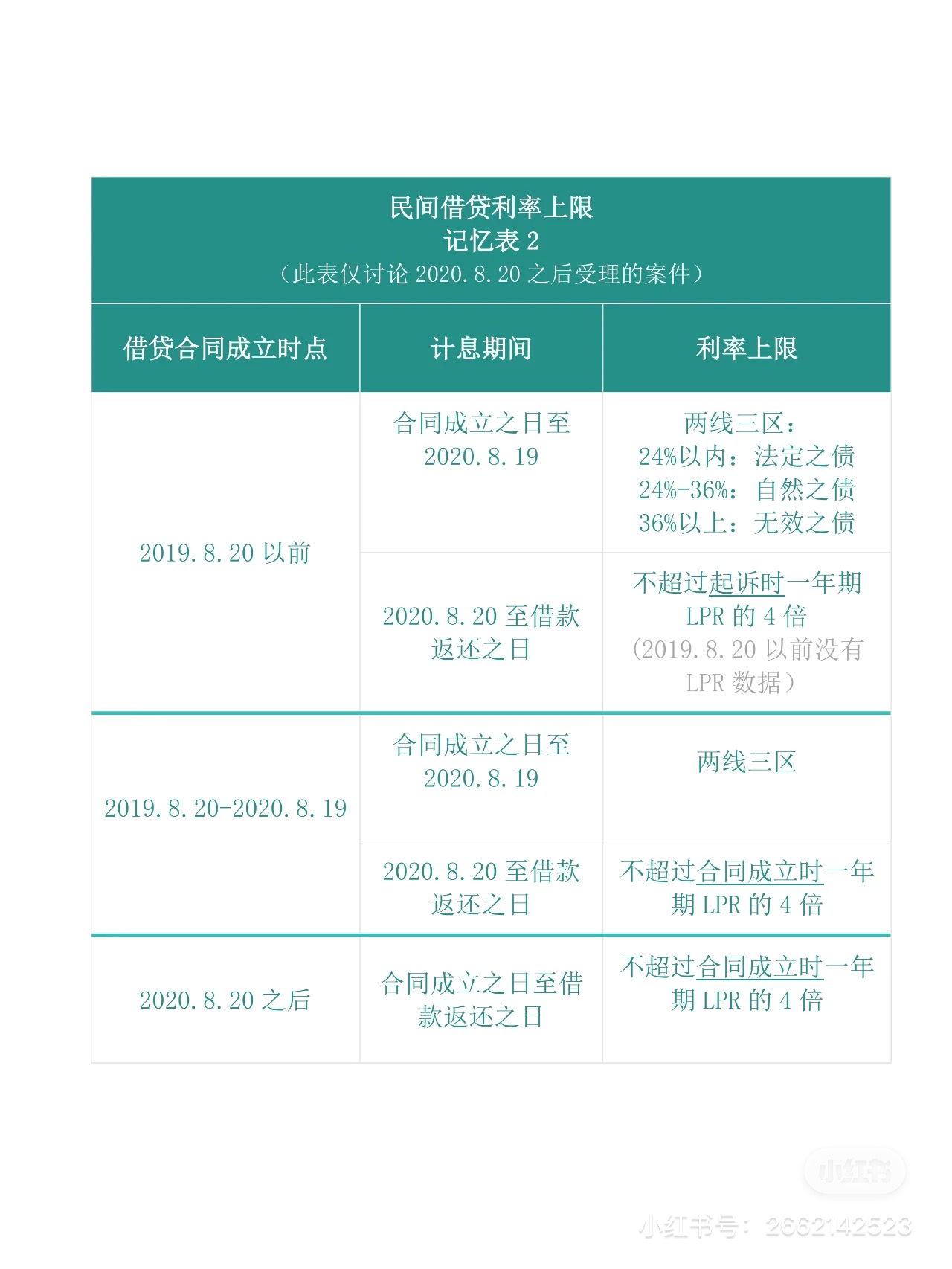

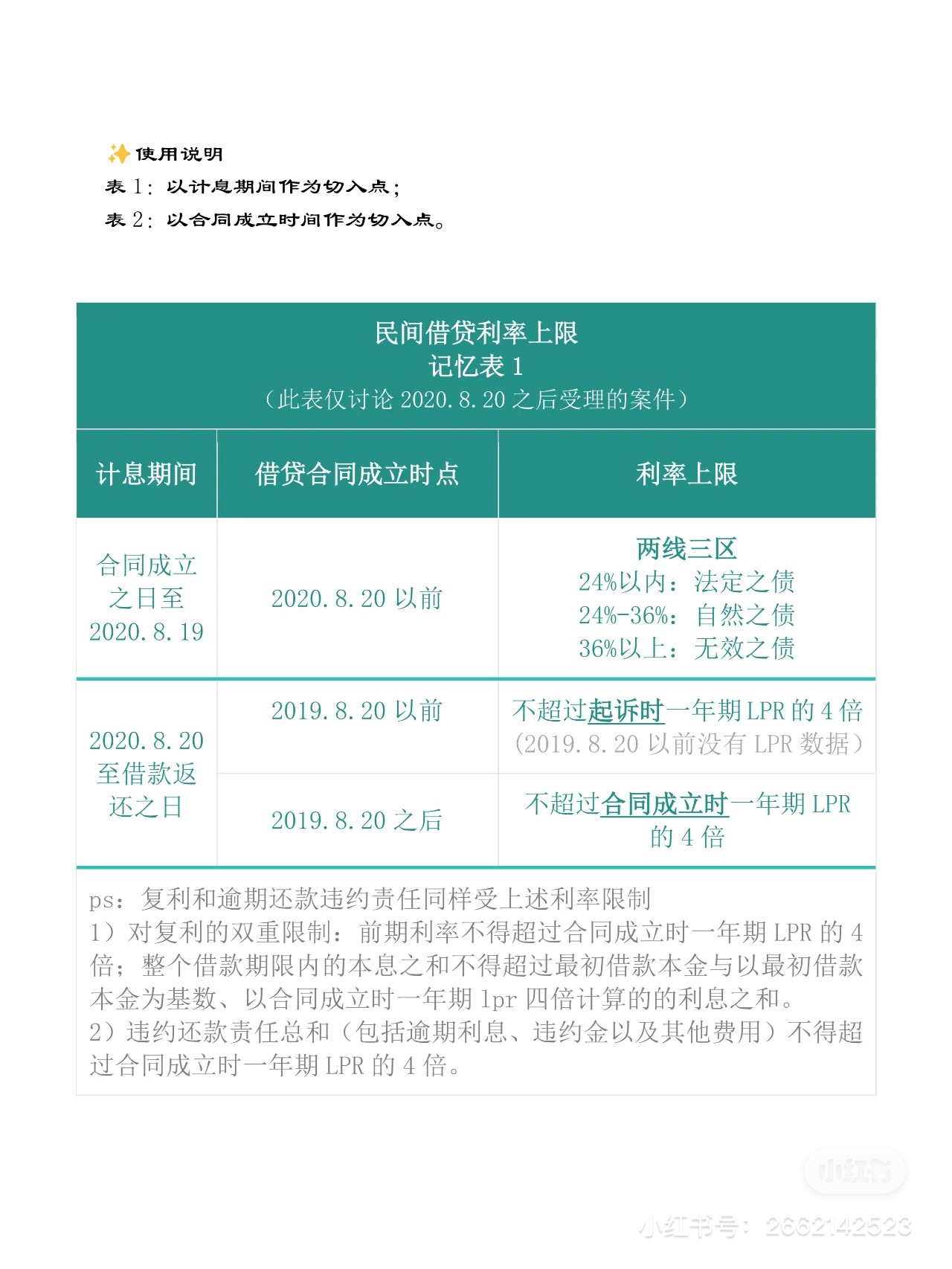

【律师解析】自2020年8月20日之后受理的案件,利率上限应以借贷合同成立时间点为限。合同成立在2020.8.20之前的,计息期间自合同成立之日至2020.8.19,利率上限适用两线三区的规定,即24%以内为法定之债,24%-36%为自然之债,36%以上的为无效之债(后附具体法律条文规定)。计息期间为2020.8.20至借款返还之日的,借贷合同成立在2019.8.20前,利率上限不超过起诉时一年期LPR的四倍。借贷合同成立在2019.8.20之后的,利率上限不超过合同成立时一年期LPR的四倍。

【法律条文】《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020第二次修正)》:

第二十五条 出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。前款所称一年期贷款市场报价利率,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

第二十八条 借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。 未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:(一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持;(二)约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

第二十九条 出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

第三十一条 本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。本规定施行后,最高人民法院以前作出的相关司法解释与本规定不一致的,以本规定为准。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(已被修正,即两线三区)

第二十六条 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

第三十条 出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。

为您分享下文: